Marketplaces B2B Verticales : 5 ratios clave

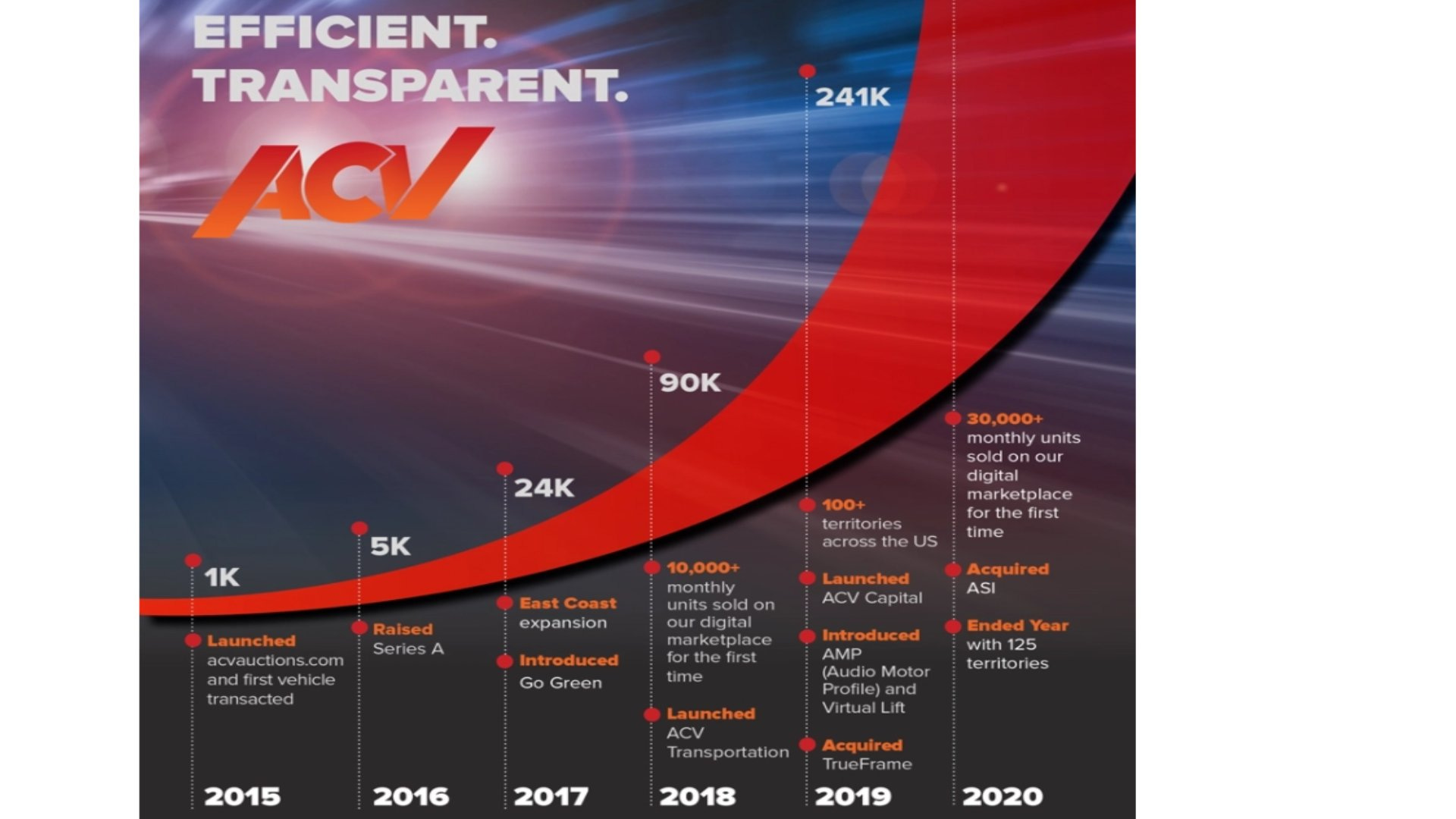

Highlights de la IPO de ACV

@ACVauctions, un Marketplace B2B creado en 2014, realizó su IPO en el Nasdaq esta semana con una valoración de más de $4,6Bn.

Los datos que hizo públicos en su IPO dan una buena hoja de ruta a fundadores y VCs en el espacio #B2B #Marketplace .

¿Cómo lo hizo?

El primer punto interesante, es que la salida a Bolsa de ACV confirma que muchos de los marketplaces B2B verticales de hoy pueden alcanzar la escala necesaria pasa una IPO, en contra de la tesis de muchos de un exit via M&A o Private Equity.

Algunos ratios claves :

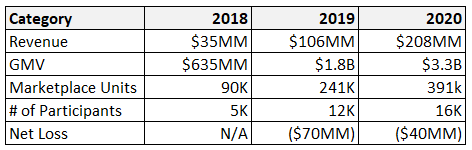

1. Ingresos y GMV

ACV siguió un patrón de triplicar sus ingresos en los años 2018 a 2019 y duplicarlos en los 2019 a 2020.

Su Gross Merchandise Value (GMV) también siguió el mismo patrón de crecimiento, de 3x a 2x YoY.

Sin duda, la capacidad de ACV para escalar los ingresos de $35Mn a $208Mn en solo dos años, y la promesa de un mayor crecimiento en el futuro, es lo que le ha permitido a la empresa tomar la ruta de una IPO.

En total, en dos años, su ingresos y GMV crecieron casi x7.

2. Margen y Take rate.

Sobre margen, ACV genera aprox $6 en ingresos por cada $100 negociados en su plataforma.

Esta take rate efectiva del 6% puede ser un buen benchmark para fundadores y VCs cuando piensan en el grado de monetización que buscarán los mercados.

3. Fuentes de Ingresos.

Los ingresos de ACV provienen de varias fuentes. Principalmente de los fees de la subasta. Pero también de servicios adicionales como el transporte y la garantía, cada uno con márgenes muy diferentes.

Esta, es otra variable interesante a tener en cuenta por los fundadores en el diseño de las vías de crecimiento y en la construcción de servicios de valor añadido que aporten fuentes de ingresos incrementales, a costes marginales bajos.

4. Valoración y múltiplos

La valoración pre-IPO de ACV era de $ 3 Bn, lo que daba un múltiplo sobre ingresos de aproximadamente 15 veces. Esto estaba por debajo de los múltiplos SaaS promedio de hoy (>20 veces).

Sin embargo, como se esperaba, el múltiplo de ACV aumentó después de la IPO, se situó por encima del de partida, cercano a los 20x.

A largo plazo, el múltiplo de ACV ayudará a indicar dónde se puede esperar que los mercados verticales B2B se negocien en términos de valoración.

5. Futuro

Aunque el S-1 no hace proyecciones a futuro, es claro que los inversores esperan que los ingresos continúen en fuerte crecimiento -a medida que captura mayor cuota de mercado de automoción mayorista- y aproveche este crecimiento para lanzar nuevas vías de monetización.

Estos son los highlights fundamentales de la S-1 de la IPO de ACV.

Para más profundidad, tienes el análisis de detalle hecho en @BoweryCapital , liderado por #MikeBrown y @pw_mcgovern , dos de los mayores expertos de B2B y Marketplaces.

Puedes seguir la conversación de este post en @twitter, donde también lo publiqué y suelo intercambiar puntos de vista sobre tech, ecosistema digital y startups y capital riesgo.

Si tienes algún comentario o punto de vista complementario sobre este hilo, o B2B, SaaS, Marketplaces, Subscription Services o Data; siempre bienvenido y encantado de comentarlo.

Gracias por leer y compartir si te es útil.